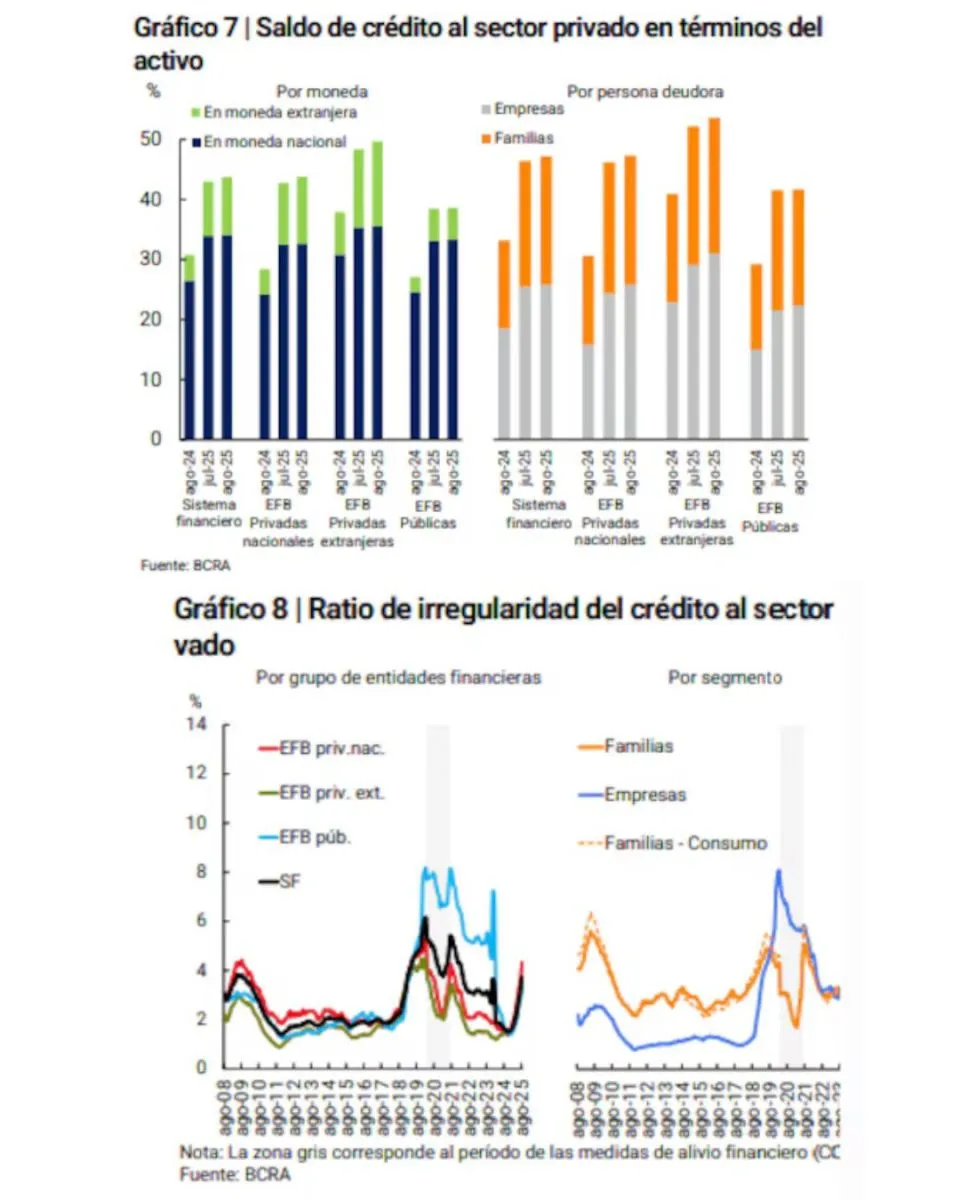

La morosidad bancaria en Argentina alcanzó un nuevo máximo durante el actual gobierno, según el último Informe sobre Bancos publicado por el Banco Central de la República Argentina (BCRA) con datos de agosto. El documento indica que el ratio de irregularidad del crédito al sector privado llegó al 3,7%, mientras que el incumplimiento en los préstamos a familias ascendió al 6,6%. Para las empresas, la mora se mantuvo más baja, con un 1,4%, aunque el incremento intermensual refleja una tendencia creciente en el sistema financiero.

El reporte del BCRA destaca que, aunque la exposición crediticia al sector privado continúa aumentando, con un 23,9% de los préstamos dirigidos a empresas y un 19,8% a familias, los atrasos en créditos prendarios alcanzaron un pico histórico del 4,3%, el más alto desde que comenzó la serie en 2010. En lo que va del año, estas líneas crediticias acumulan un aumento de 0,7 puntos porcentuales, marcando un escenario de alerta para los analistas financieros.

Al desagregar los créditos por tipo de moneda, se observa que los préstamos en pesos representan el 34,1% del activo total, mientras que los créditos en dólares constituyen el 9,6%. En términos interanuales, el crédito al sector privado creció un 13%, impulsado por un incremento del 7,7% en préstamos en pesos y del 5,3% en moneda extranjera. El segmento más dinámico fue el de créditos con garantía real, que sumó 4.200 nuevos deudores hipotecarios en agosto, totalizando 38.000 en los últimos 12 meses.

En cuanto a depósitos y liquidez, el saldo real en pesos cayó un 0,9% respecto a julio, aunque mantiene un crecimiento interanual del 15,5%. Por su parte, la liquidez en pesos se ubicó en 17,9% sobre los depósitos a la vista, mientras que el indicador amplio alcanzó el 40%, mostrando una leve reducción respecto al mes anterior. En divisas, la liquidez se mantiene sólida con un 55,6% de los depósitos.

Finalmente, el informe subraya que, pese al aumento de la morosidad, las entidades financieras mantienen resultados positivos: 0,7% del activo y 2,9% del patrimonio neto, medidos en moneda homogénea. Esto evidencia que, aunque los créditos presentan mayores atrasos, el sistema sigue operando dentro de márgenes de previsión y mantiene su capacidad de resiliencia frente a la morosidad creciente.