«Aunque la serie tendencia-ciclo mostró un leve avance de 0,2%, el retroceso en la serie mensual reflejaría que la economía enfrenta dificultades para sostener el ritmo de actividad en el corto plazo«, dijeron desde Aurum Valores.

Pamela Morales, analista de Econviews, dijo en diálogo con Ámbito que «en abril es probable que veamos un rebote, ya que los primeros datos adelantados apuntan a eso». Lo mismo avizoran desde LCG, dada la baja base de comparación que deja marzo; según su relevamiento de datos adelantados, se observaron repuntes en la producción de autos (+11,9%), despachos de cemento (+10,9%), producción de carne (+12,6%), escrituras (+17,5%) y ventas minoristas (+0,3%).

De todas formas, en Econviews ven a una actividad creciendo de manera lenta hacia fin de año, en parte por las elecciones y otra parte por el tipo de cambio bajo. «Los salarios reales planchados van a jugar en contra del consumo, pero el crédito en pesos va a sostener la compra de bienes durables«, profundizó Morales al respecto.

LCG también espera una mejora hacia adelante «un poco más débil y errática, manteniendo disparidades entre sectores». «Para 2025 estimamos un crecimiento en torno al 5% anual, apalancado en un arrastre de 2,7 puntos porcentuales que dejó el último trimestre 2024», proyectó.

Desde abril de 2024 que el Estimador Mensual de Actividad Económica (EMAE) del INDEC no arrojaba caídas. Además, fue el mayor descenso desde fines de 2023, luego de la devaluación convalidada por el Gobierno de Javier Milei a los pocos días de asumir la presidencia.

Desde un piso muy bajo, en términos interanuales el Estimador Mensual de Actividad Económica (EMAE) registró una mejora del 5,6%, mientras que en el primer trimestre acumuló un avance del 6,1%. El rebote anual fue explicado principalmente por las performances del comercio (+9,3%), la intermediación financiera (+29,3%) y la industria manufacturera (+4,2%).

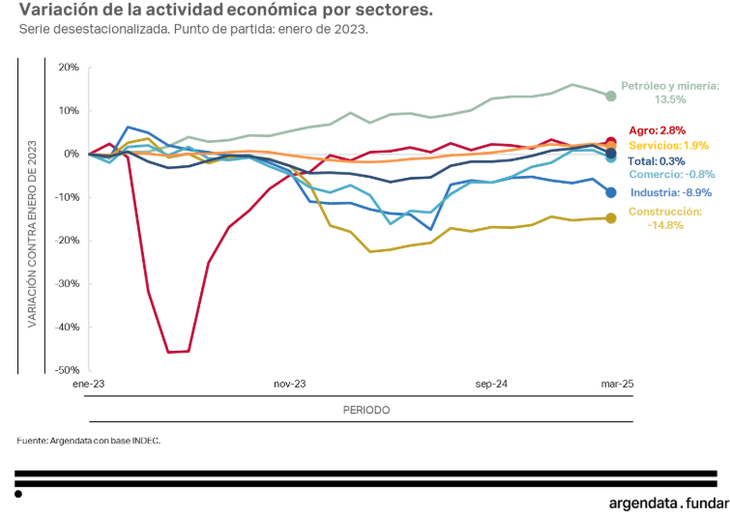

Con estos números, la economía quedó apenas 0,3% por encima del nivel de comienzos de 2023. Según una estimación de Fundar, la variación positiva fue causada fundamentalmente por la dinámica de petróleo y minería (+13,5%), siendo también relevantes los datos del agro y del sector de servicios.